Capítulo IV Reformas estatutarias: fusión, escisión, disminución de capital y transformación - Nuestra Entidad

Breadcrumb

Navigation Menu

Menú auxiliar lateral izquierdo

CW_Banner_Cap_4_CBC

Las reformas estatutarias implican un cambio de los estatutos sociales; en algunos casos estas requieren autorización previa por parte de la Superintendencia. Dentro del trámite de autorización un aspecto sustancial es la forma y términos en que debe presentarse la información financiera con la cual se consideró la reforma y sus efectos una vez sea aprobada.

Dependiendo del tipo de reforma, debe prepararse información que permita verificar el cumplimiento de los requisitos legales y el detalle de la información para la protección de los intereses de los asociados, de los acreedores y en general de los diferentes grupos de interés.

La presentación de información financiera al máximo órgano social debe cumplir con lo establecido en la regulación pertinente, según se trate de una Entidad Empresarial ⁴⁹ del Grupo 1 NIIF Plenas, Grupo 2 NIIF para las pymes, Grupo 3 NIF para contabilidad simplificada, de acuerdo con la clasificación prevista en el DUR 2420 de 2015.

Así mismo, los estados financieros requeridos para los procesos de reformas estatutarias, de cada una de las personas intervinientes, deben cumplir con el marco contable que le sea aplicable y presentarse acompañados de sus notas, debidamente certificados y dictaminados por el revisor fiscal, o para el caso de las reformas consistentes en escisión, en defecto del revisor, por un contador público independiente, tal como lo prevé el artículo 4 de la Ley 222 de 1995.

Este capítulo se ocupará de algunos aspectos considerados como fundamentales al momento de preparar la información financiera en las reformas de Fusión, Escisión, Disminución de Capital con Efectivo Reembolso de Aportes y Transformación – en adelante las “Reformas”; decisión que requiere tomarse con fundamento en información previamente preparada por la administración.

Los estados financieros que se tomarán como base para las Reformas son los siguientes:

a. Cuando la Reforma se apruebe en reunión ordinaria del máximo órgano social, celebrada dentro de los tres primeros meses del año, se podrá efectuar tomando como base los Estados Financieros de Propósito General de fin de ejercicio;b. Cuando la Reforma se deba aprobar en reunión extraordinaria del máximo órgano social, se tomarán como base estados financieros extraordinarios, los cuales no implican un cierre definitivo del ejercicio ni son admisibles para disponer de las utilidades o excedentes ⁵⁰.

Adicionalmente, para el caso de reuniones extraordinarias tendríamos que los estados financieros que pretendan ser usados para aprobar una Reforma, deberán tener en cuenta lo siguiente:

i. El periodo de máximo un (1) mes seguido a la fecha en que las operaciones se hubieran llevado a cabo, con el que se cuenta para realizar los correspondientes asientos contables, de conformidad con el artículo 2° del Título 1º del Anexo 6-2019 del Decreto Único Reglamentario 2420 de 2015;

Es preciso tener cuenta que este plazo debe entenderse en todo caso dentro del contexto y la situación particular de las sociedades participantes, en el entendido en que los cortes corresponden al fin de mes.

ii. El periodo de máximo un (1) mes respecto de la fecha de la convocatoria a la reunión del máximo órgano social, de conformidad con el artículo 1° del Título 1º del Anexo 6-2019 del Decreto Único Reglamentario 2420 de 2015.

iii. El término máximo para ejercer el derecho de inspección, de acuerdo con el tipo societario y las disposiciones estatutarias.

A modo ilustrativo se propone el siguiente ejemplo para el caso de una fusión en una sociedad anónima:

La interpretación señalada en los puntos anteriores, es aplicable a los casos de escisión y de reducción del capital social con efectivo reembolso de aportes.

Antes de emitir los estados financieros para una Reforma estatutaria la administración tiene el deber de cerciorarse que se cumplan las afirmaciones relacionadas con: existencia, integridad, derechos, obligaciones, valuación, presentación y revelación ⁵¹.

Tanto el representante legal como el contador público deben certificar los estados financieros que se tomen como base para las Reformas como responsables de la preparación de los estados financieros. En la certificación se debe manifestar que los estados financieros se han tomado fielmente de los libros y se declarar que se han verificado las afirmaciones contenidas en ellos, de conformidad con el reglamento ⁵².

La certificación no se entiende surtida únicamente con la firma de los estados financieros, el representante legal y el contador público que prepararon los estados financieros deben dejar consignada una manifestación expresa declarando junto a su firma o en documento adjunto, lo que se indicó en el párrafo anterior.

Cuando en cualquiera de los procesos de Reformas se solicite el dictamen del revisor fiscal, deberá prepararse, presentarse y contener como mínimo lo requerido en las normas aplicables ⁵³ y lo establecido en las Normas de Aseguramiento Internacionales, acorde con lo señalado en el DUR 2420 de 2015 ⁵⁴.

Cuando el revisor fiscal audite estados financieros extraordinarios, su dictamen debe ser el de un encargo de seguridad razonable, emitiendo su opinión en términos positivos sobre los aspectos requeridos por las Normas de Aseguramiento Internacionales y la legislación comercial vigente en Colombia.

La legislación comercial exige para la Reforma consistente en la Escisión que los estados financieros de las participantes se encuentren acompañados de un dictamen emitido por el revisor fiscal o, en su defecto, por el de un contador público independiente ⁵⁵.

Cuando alguno(s) de los activos de las Entidades Empresariales intervinientes en la Reforma se midan al valor razonable o bajo el modelo de revaluación y la Entidad Empresarial receptora del activo tenga la misma política, la contabilización se basará en los estudios o métodos de valoración efectuados para la medición del respectivo activo, cumpliendo con los principios de reconocimiento y medición contenidos en el DUR 2420 de 2015; como, por ejemplo:

* Propiedad, planta y equipo: tal como lo establece la NIC 16-Propiedades, planta y equipo de NIIF Plenas o la Sección 17- Propiedades, planta y equipo de las NIIF para las PYMES compiladas en el DUR 2420 de 2015 y sus modificatorios, las Entidades Empresariales pueden seleccionar el modelo de revaluación para la medición posterior de estos activos si pueden medirlos con fiabilidad por su valor revaluado, que corresponde a su valor razonable, menos el valor de la depreciación acumulado y el total de las pérdidas por deterioro.

De acuerdo con los criterios contenidos en las normas antes mencionadas estas mediciones deben hacerse regularmente, más aún si hay evidencia de variación en el valor razonable de los activos y la medición deberá ser aplicada a todos los que pertenezcan a una misma clase.

Las normas contenidas en el DUR 2420 de 2015 también estipulan que los incrementos en el valor razonable se reconocen directamente en el ORI, en una partida patrimonial bajo la denominación de Superávit por revaluación y los decrementos en resultados, pero, cuando se trate de una reversión de un decremento que anteriormente afectó resultado, se debe afectar esta misma partida y, por el contrario, si hay saldo en la cuenta Superávit por revaluación y se presenta una disminución en el valor razonable del activo esta deberá ser reconocida en el ORI, pero no puede superar el saldo que existía en esta partida.

* Propiedades de inversión: en esta clase de activos la NIC 40-Propiedades de Inversión de las NIIF Plenas da la opción de medición posterior a valor razonable, mientras que la Sección 16-Propiedades de inversión de NIIF para las Pymes la establece como política de medición posterior a menos que implique un costo o esfuerzo desproporcionado y para ello debe soportarlo técnicamente.

Las mediciones a valor razonable de las Propiedades de inversión afectan resultados.

* Activos biológicos: estos se reconocerán tanto en la medición inicial como en la medición posterior al valor razonable menos los costos de ventas de acuerdo con la NIC 41-Agricultura de NIIF Plenas o la Sección 34- Actividades especiales de NIIF para las Pymes compiladas en el DUR 2420 de 2015, a menos que la medición implique un costo o esfuerzo desproporcionado, lo que deberá soportarse técnicamente.

De acuerdo con lo señalado en las normas antes referenciadas la diferencia entre la medición a valor razonable y los costos de ventas afectará resultados.

De igual manera, cuando mediante la Reforma se hace una adquisición de un negocio, los activos identificables adquiridos y los pasivos asumidos se reconocen a su valor razonable, usando el método de adquisición, de acuerdo con lo dispuesto en el DUR 2420 de 2015 para las combinaciones de negocios en la NIIF 3-Combinaciones de negocios de NIIF Plenas o Sección 19- Combinaciones de negocios y plusvalía de NIIF para las pymes y por ende, la integración patrimonial que se realiza para aprobar la Reforma debe incluir estas mediciones a valor razonable, únicamente para la información financiera de las Entidades Empresariales adquiridas que constituyen un negocio.

Las valoraciones que afecten partidas contables se deben ajustar a los principios señalados en las normas de medición del valor razonable contenidas en el DUR 2420 de 2015 y aplicables a la respectiva Entidad Empresarial, utilizando métodos de reconocido valor técnico y ajustándose a criterios de realidad financiera e incluyan adecuadamente las contingencias de pérdidas.

Las personas que elaboren los estudios para la valoración de los activos deben contar con los conocimientos técnicos, comerciales, científicos o artísticos que sean necesarios de acuerdo con las características del objeto específico del avalúo y con experiencia comprobada en trabajos de esta naturaleza, así como con la independencia e imparcialidad que aseguren la veracidad de su avalúo.

De conformidad con lo establecido en la ley, cuando se trate de avalúos de inmuebles, la persona que los realice deberá estar inscrita en el Registro Nacional de Avaluadores, en la especialidad respectiva, salvo cuando se trate de una entidad pública autorizada legalmente para la práctica de avalúos.

Esta reforma está reglada principalmente en los artículos 172 a 179 del Código de Comercio y su tratamiento contable va a depender de si se trata de una Fusión adquisitiva o reorganizativa.

En las fusiones adquisitivas no hay control previo entre las Entidades Empresariales que se van a fusionar y estas no están controladas por una controladora última. Mediante este tipo de fusión se realiza la adquisición de un negocio.

Para esta Reforma se debe preparar un Estado de Situación Financiera y un Estado de Resultados y otro Resultado Integral, que incluya las partidas de activos y pasivos del negocio adquirido, como si este ya se hubiera realizado, usando el método de adquisición de acuerdo con en la NIIF 3- Combinaciones de negocios de NIIF Plenas o Sección 19-Combinaciones de negocios y plusvalía de NIIF para las pymes compiladas en el DUR 2420 de 2015, a la fecha de corte de los estados financieros que sirven de base para la aprobación del acuerdo.

La anterior medición se hará únicamente para efectos de la aprobación de la Reforma por el máximo órgano de la Entidad Empresarial, ya que la fecha de la adquisición es aquella en la que se obtiene el control de la adquirida conforme a lo estipulado en las normas referenciadas en el párrafo anterior.

El reconocimiento de los activos y pasivos debe hacerse al valor razonable, incluyendo los activos intangibles, la plusvalía, los pasivos contingentes y cualquier participación no controladora en la adquirida, así como la contraprestación pagada por la adquisición del negocio.

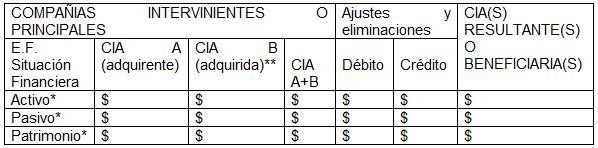

El detalle de los rubros de los estados financieros de las Entidades Empresariales que se fusionan debe efectuarse en una hoja de trabajo en medio magnético, presentada en un aplicativo de hoja de cálculo (p. ej. Excel), a nivel de cuentas mayores.

Se elaborará una nota técnica complementaria en la que se detalle de manera amplia y suficiente, a nivel de Subcuentas, los ajustes producto de la combinación del negocio y las eliminaciones por las operaciones recíprocas entre compañías, las reclasificaciones y otros ajustes a los que haya lugar, los ítems o activos que se reciben, incluyendo los activos intangibles adquiridos en la combinación de negocios si los hubiere, y la plusvalía, así como las obligaciones que se transfieren de la Entidad Empresarial adquirida y la contraprestación pagada por la adquisición. La referida nota técnica debe ser detallada, amplia y suficiente tanto cuantitativa como cualitativamente, para el entendimiento de la misma.

Modelo de Hoja de Trabajo:

* A nivel de cuentas mayores.

** A valor razonable.

Cuando los asociados transfieran a la Entidad Empresarial absorbente o creada un bien de su propiedad a título de aporte, su medición seguirá las reglas del artículo 132 del Código de Comercio y su impacto en la información financiera de la Fusión será la modificación del valor de los activos de la fusionada, el capital y la participación del asociado que hace el aporte adicional.

Dentro del proyecto de Fusión se deberá incluir la discriminación detallada y la valoración de cada uno los activos y pasivos de las Entidades Empresariales que serán absorbidas, y de la absorbente. Al respecto, debe tenerse en cuenta que no será suficiente con mencionar los valores que se van a transferir clasificados por partidas contables, es necesario individualizar detalladamente los activos y pasivos que se están transfiriendo; esta información debe cumplir con los criterios de revelación señalados en el marco normativo contable que le aplique a la Entidad Empresarial absorbente o producto de la Fusión.

Los bienes inmuebles y demás bienes sujetos a registro se enumerarán en el proyecto de fusión, indicando el número de folio de matrícula inmobiliaria o el dato que identifique el registro del bien o derecho respectivo, así como su valor, para que sea tenido en cuenta al hacer la modificación del derecho de dominio.

En las fusiones reorganizativas hay control previo entre las Entidades Empresariales que se van a fusionar o estas están controladas por una controladora última.

Para esta Reforma se debe preparar un Estado de Situación Financiera y un Estado de Resultados y Otro Resultado Integral que presenten la integración patrimonial que se tendría a la fecha de corte de los estados financieros que sirven de base para la aprobación del acuerdo; estos últimos deben ser preparados de conformidad con lo establecido en el numeral 4.2 de este capítulo.

En las fusiones reorganizativas se debe utilizar el método de los valores contables prexistentes o integración línea a línea, bajo el cual las partidas del Estado de Situación Financiera y el Estado de Resultados y Otro Resultado Integral de las Entidades Empresariales a fusionarse se suman luego de efectuar las eliminaciones y ajustes pertinentes provenientes de las transacciones recíprocas, así como de la inversión en las absorbidas cuando esta existiere.

Para aplicar el método de valores contables preexistentes se debe utilizar el procedimiento dispuesto en las normas de consolidación aplicables a la absorbente o a la entidad resultante producto de la Fusión.

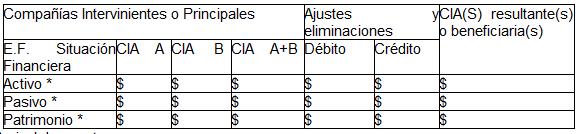

El detalle de los rubros de los estados financieros de las Entidades Empresariales que se fusionan debe efectuarse en una hoja de trabajo en medio magnético, presentada en un aplicativo de hoja de cálculo (p. ej. Excel), a nivel de cuentas mayores.

Se elaborará una nota técnica complementaria en la que se detalle de manera amplia y suficiente, a nivel de Subcuentas los ajustes de eliminación por las operaciones recíprocas entre compañías, las reclasificaciones y otros ajustes a los que haya lugar, los ítems o activos que se reciben, así como las obligaciones y partidas patrimoniales que se transfieren. La referida nota técnica debe ser detallada, amplia y suficiente tanto cuantitativa como cualitativamente para su entendimiento.

Al igual que en la adquisitiva, dentro del proyecto de Fusión se deberá incluir la discriminación detallada y la valoración de cada uno de los activos y pasivos de las Entidades Empresariales que serán absorbidas y de la absorbente. Al respecto, debe tenerse en cuenta que no será suficiente con mencionar los valores que se van a transferir clasificados por partidas contables, es necesario individualizar detalladamente los activos y pasivos que se están transfiriendo.

Los bienes inmuebles y demás bienes sujetos a registro se enumerarán en el proyecto de fusión, indicando el número de folio de matrícula inmobiliaria o el dato que identifique el registro del bien o derecho respectivo, así como su valor, para que sea tenido en cuenta al hacer la modificación del derecho de dominio.

Modelo de Hoja de Trabajo:

* A nivel de cuentas mayores.

Cuando los asociados transfieran a la Entidad Empresarial absorbente o creada un bien de su propiedad a título de aporte, se modifica el valor de los activos de la fusionada, el capital y la participación del asociado que hace el aporte adicional.

El reconocimiento de los activos, pasivos, cuentas patrimoniales y demás partidas de las fusionadas, en la contabilidad de la absorbente, de acuerdo al marco técnico contable que le sea aplicable, se debe efectuar en la fecha en que se formaliza la Fusión, ya que, en este momento, la absorbente adquiere los bienes y derechos de las absorbidas y se hace cargo de pagar el pasivo interno y externo de las mismas.

Las fusiones reorganizativas pueden tener lugar luego de una adquisición de un negocio ⁵⁶ y cuando participe en la Fusión una Entidad Empresarial que haya sido adquirida previamente por otra de las Entidades Empresariales a fusionarse, si en la adquisición se generó plusvalía, esta se reconocerá en los estados financieros de la Entidad Empresarial absorbente o de la Entidad Empresarial resultante de la Fusión, al igual que los activos intangibles identificables adquiridos en la combinación de negocios realizada.

La información financiera de la combinación de negocios efectuada, previo a la Reforma, debe ser revelada en las notas a los estados financieros que se presentan en el compromiso de Fusión atendiendo los requerimientos de información a revelar de las normas sobre combinación de negocios contenidas en el DUR 2420 de 2015, acompañada de un anexo con el detalle necesario y suficiente para el entendimiento de las cifras presentadas en la hoja de trabajo que se encuentra en el numeral 4.3.1.2. del presente capítulo.

Las Entidades Empresariales participantes pueden tener políticas contables diferentes para reconocer una partida contable con las mismas características, sea porque pertenecen a grupos diferentes de acuerdo con la clasificación dispuesta en el DUR 2420 de 2015 o porque eligieron opciones de reconocimiento distintas, siendo del mismo grupo.

En este caso deben homologarse dichos tratamientos previo a la Fusión, tomando como referencia las políticas de la absorbente o de la nueva Entidad Empresarial que se cree producto de la Fusión.

El capital de la Entidad Empresarial resultante, una vez realizada la Fusión, debe ser igual a la suma aritmética de los capitales de los entes económicos que intervienen en la Fusión, sin que pueda existir una disminución de este, salvo por las eliminaciones propias del capital en el valor de las inversiones poseídas entre las mismas Entidades Empresariales.

La Prima por Fusión se genera por la diferencia resultante de comparar la sumatoria de los capitales de las participantes en el proceso, previa las eliminaciones y ajustes a que haya lugar, y el capital que registra la Entidad Empresarial absorbente una vez definida la Fusión, de acuerdo con la relación de intercambio acordada.

El reconocimiento contable de la diferencia entre la sumatoria de los capitales de las fusionadas y el capital de la absorbente o de la nueva persona jurídica producto de la Fusión, afectará el patrimonio como una Prima por Fusión en una cuenta separada del capital.

Esta Superintendencia acepta el reconocimiento de la Prima por Fusión en la Entidad Empresarial absorbente, siempre y cuando cumpla con las siguientes condiciones:

i. Que se origine en la voluntad de los socios de mantener el capital de la absorbente, hecho que debe quedar consignado expresamente en el compromiso de Fusión.

ii. Que respete el número de acciones, cuotas o partes de interés que le corresponderá a cada asociado de acuerdo con la relación de intercambio o el acuerdo entre las partes.

iii. Que para su distribución entre los accionistas, debido a su origen en el capital aportado por la absorbida, requiere estricta sujeción a lo prescrito en el artículo 145 del Código de Comercio.

Toda partida que se origine en el capital de las Entidades Empresariales que intervienen en las Reformas tendrá las mismas características del capital, aunque se clasifiquen en una partida separada y se sujetarán a lo dispuesto en la legislación mercantil para tales efectos; y debido a su procedencia, no podrá ser utilizado para enjugar pérdidas.

El intercambio de un instrumento de patrimonio se efectuará con sujeción a lo convenido por las partes en el acuerdo de Fusión y responde a la contraprestación que deben recibir los asociados a cambio de los Instrumentos de Patrimonio propio que poseían en la Entidad Empresarial absorbida.

Se podrá utilizar la valoración de los entes económicos realizada con el propósito de determinar las relaciones de intercambio, empleando métodos de reconocido valor técnico, adecuados a la naturaleza, características específicas, situación actual y perspectivas de las entidades, teniendo en cuenta que el ente debe valorarse como empresa en marcha.

Las Entidades Empresariales deberán efectuar una revelación amplia y suficiente del método utilizado para realizar la valoración, debidamente soportada en el avalúo técnico; también se hará constar la idoneidad de sus preparadores.

En el caso que alguna de las participantes presente patrimonio negativo y se acuerde que tendrán participación en el capital de la absorbente o persona jurídica producto de la Fusión, la relación de intercambio se puede basar en una valoración de la absorbida con patrimonio negativo.

Las personas que elaboren los estudios para la valoración de las Entidades Empresariales deben contar con los conocimientos técnicos, comerciales, científicos o artísticos que sean necesarios de acuerdo con las características del objeto específico del avalúo y con experiencia comprobada en trabajos de esta naturaleza, así como con la independencia e imparcialidad que aseguren la veracidad de su avalúo.

En el acuerdo de intercambio no puede haber fraccionamiento de los Instrumentos de Patrimonio Propios conforme a la regla establecida por el artículo 378 del Código de Comercio, según el cual, las acciones son indivisibles. La mencionada norma prevé que, si por cualquier causa legal o convencional una acción llegara a pertenecer a varias personas, estas deberán designar un representante común y único que ejerza los derechos inherentes a la calidad de asociados.

En tal caso para obviar el fraccionamiento a que hubiere lugar, los titulares tendrían que negociar las fracciones de acciones con el fin de completar la unidad.

También es posible que la absorbente o la nueva Entidad Empresarial producto de la Fusión efectúe una nueva emisión de Instrumentos de Patrimonio Propios con la finalidad de permitir que los asociados poseedores de fracciones de los Instrumentos de Patrimonio Propio suscriban las que sean necesarias para obtener la unidad en todas aquellas que resultaron ser de su propiedad como producto del proceso de Fusión.

En el intercambio de Instrumentos de Patrimonio Propios entre las participantes de la Fusión no deben tenerse en cuenta los readquiridos, por cuanto no le pertenecen a ningún asociado en forma específica y los derechos económicos y políticos se encuentran suspendidos.

En consecuencia, en la determinación de la relación de intercambio se tomarán los Instrumentos de Patrimonio Propios en circulación, de esta manera, es claro que el número y el valor de los readquiridos en la Entidad Empresarial resultante de la Fusión, serán los mismos que tenía registrado antes de iniciado el proceso.

Sin embargo, en el acuerdo de Fusión las partes pueden decidir tomar cualquiera de las medidas relacionadas con la disposición de dichos Instrumentos de Patrimonio Propios que están descritas en el numeral 3.5.2 de esta Circular.

La Reforma estatutaria solo tendrá efectos contables a partir de su formalización; lo anterior, en atención a que es ese el momento en el que se hace la transferencia patrimonial y de los derechos y obligaciones a la Entidad Empresarial absorbente o producto de la Fusión.

Para esta Reforma se deben preparar el Estado de Situación Financiera y el Estado de Resultados y Otro Resultado Integral de cada una de las Entidades Empresariales participantes en la Escisión, elaborados a la misma fecha de corte del juego completo de estados financieros de las intervinientes en la Reforma; estos últimos deben ser preparados de conformidad con lo establecido en el numeral 4.2 de este capítulo.

La transferencia de los bienes, derechos y obligaciones por la escindente debe afectar las cuentas del Estado de Situación Financiera que le correspondan de acuerdo con su misma naturaleza, salvo que en el acto de Escisión se apruebe una destinación diferente conforme a las normas vigentes.

Se permite que la escindente traslade los bienes, derechos y obligaciones que sean acordes con los motivos y las condiciones en que se llevará a cabo la Escisión, según el proyecto aprobado por el máximo órgano social de cada una de las personas jurídicas que participen en dicho proceso, de tal manera que en la contabilidad se refleje la realidad económica de la operación que se realizó.

Cuando en la asignación de activos resulten partidas vinculadas con determinados rubros patrimoniales, estos se deben trasladar en su totalidad a la compañía beneficiaria, como por ejemplo: si se traslada una partida de propiedad, planta y equipo que se mide al valor revaluado, se debe trasladar también el superávit por valorizaciones producto de la medición de dicha partida, observando así el concepto de unidad de cuenta señalado en el Marco conceptual para la información financiera, compilado en el Anexo 1 del DUR 2420 de 2015; el mismo tratamiento debe tener la afectación a ganancias acumuladas generada por el reconocimiento a costo atribuido (valor razonable) de la Propiedad, Planta y Equipo.

Cuando la Entidad Empresarial se disuelve sin liquidarse dividiendo la totalidad de su patrimonio en dos o más partes, sin atribuir un activo en el acuerdo de Escisión, este se repartirá entre las beneficiarias en la proporción del activo que les fue adjudicado ⁵⁷.

Si alguno de los pasivos de la Entidad Empresarial escindente que se disolvió, no fue atribuido a alguna de las Entidades Empresariales beneficiarias, estas responderán solidariamente por la correspondiente obligación, lo que implicaría el reconocimiento del pasivo en cada una de las beneficiarias de acuerdo con lo dispuesto en la NIC 37-Provisiones, pasivos contingentes y activos contingentes de NIIF Plenas o la Sección 21-Provisiones y contingencias de NIIF para las Pymes compiladas en el DUR 2420 de 2015 y sus modificatorios.

Cuando se pretenda incluir en el patrimonio que se escinda participaciones en otras sociedades, para el cambio del titular de la inversión deberá observarse las restricciones estatutarias exigidas en la sociedad emisora de las alícuotas de capital para poder efectuar la transferencia.

La regla general en materia de escisiones es que hay trasferencia de capital cuando se trata de la creación de una nueva Entidad Empresarial, sin que ello implique que no puede transferir otras partidas patrimoniales.

En el evento de que la beneficiaria sea una Entidad Empresarial existente, es entendido que ya posee el capital social y tiene conformada la participación de los asociados, razón por la cual, no resulta imperativo trasladar capital de la escindente; en todo caso, cuando no sea suficiente el saldo de las demás partidas patrimoniales necesariamente se tendrá que trasladar o escindir parte del rubro de capital.

Si se crea una reserva ocasional previamente a la Escisión para este fin, hecho que debe quedar claramente estipulado en el acuerdo de Escisión, esta partida se reconocerá en la beneficiaria como ganancias acumuladas toda vez que la reserva estaría cumpliendo su fin en el mismo acto que ocasiona la Reforma estatutaria.

El reconocimiento de activos, pasivos y cuentas patrimoniales escindidas debe efectuarse en la beneficiaria en la fecha en que efectivamente se lleva a cabo la transferencia (registro de la escritura de Escisión), cuyos términos deben quedar contenidos en el proyecto de Escisión.

En la Escisión la transferencia en bloque de activos y pasivos de la sociedad escindente a las beneficiarias opera en el momento de la inscripción en el registro mercantil de la escritura pública.

Es a partir de la inscripción en el registro mercantil de la escritura de escisión, que la sociedad o sociedades beneficiarias asumirán las obligaciones que les correspondan en el acuerdo de escisión y adquirirán los derechos y privilegios inherentes a la parte patrimonial que se les hubiera transferido.

En una escisión total la sociedad escindente disuelta se entenderá liquidada ⁵⁸, lo que implica que todas las partidas contables quedarán en cero en los libros de contabilidad.

Se deberá elaborar una hoja de trabajo del proyecto de Escisión en medio magnético, presentada en un aplicativo de hoja de cálculo (p. ej. Excel), en donde se incluya la información financiera de la(s) Entidad(es) Empresarial(es) interviniente(s) y el de la(s) nueva(s) Entidades(es) Empresariales(es) beneficiaria(s) o resultante(s), con el detalle de los activos y pasivos que línea a línea se ceden y la integración patrimonial de la(s) beneficiaria(s), a nivel de Cuentas mayores mostrando los Estados de Situación Financiera y Estados de Resultados y Otro Resultado Integral de las escindidas y de las beneficiarias a la fecha de corte de los estados financieros base para la aprobación de la reforma.

De igual manera se preparará una nota técnica complementaria en la que se detalle a nivel de Subcuentas los ajustes y/o eliminaciones, indicando la metodología y los supuestos empleados. La referida nota técnica debe ser detallada, amplia y suficiente tanto cuantitativa como cualitativamente, para el entendimiento de esta.

Los bienes inmuebles y demás bienes sujetos a registro se enumerarán en el proyecto de escisión, indicando el número de folio de matrícula inmobiliaria o el dato que identifique el registro del bien o derecho respectivo, así como su valor, para que sea tenido en cuenta al hacer la modificación del derecho de dominio.

Modelo de Hoja de Trabajo:

* A nivel de cuentas mayores

En la Escisión el valor del capital que transfiere la escindente a la beneficiaria ya existente deberá incrementar el capital de la beneficiaria, es decir, que el capital de la beneficiaria deberá ser igual a la sumatoria del capital transferido por la escindente, más el capital de ésta.

Cuando en la Reforma de Escisión así se determine, el capital de la beneficiaria puede ser inferior a la sumatoria del capital de las intervinientes (capital transferido por la escindente y capital de la beneficiaria), reconociendo contablemente la diferencia bajo la denominación “Prima por Escisión”, siempre y cuando se cumplan los siguientes requisitos:

i. Que la beneficiaria sea una persona jurídica constituida con anterioridad al proceso de Escisión.

ii. Cuando se origine en la voluntad de los asociados de mantener el valor nominal de la beneficiaria, hecho que debe quedar consignado expresamente en el proyecto de Escisión.

iii. Se respete el número de acciones, cuotas o partes de interés que le corresponderá a cada asociado de acuerdo con la relación de intercambio.

iv. Al estar la Prima por Escisión afecta al capital registrado por la beneficiaria, para su distribución entre los asociados, requiere estricta sujeción a lo prescrito en el artículo 145 del Código de Comercio.

Toda partida que se origine en el capital de las Entidades Empresariales que intervienen en las Reformas tendrá las mismas características del capital, aunque se clasifiquen en una partida separada bajo la denominación de prima y se sujetarán a lo dispuesto en la legislación mercantil para tales efectos; y debido a su procedencia, no podrá ser utilizado para enjugar pérdidas.

Tal y como está dispuesto en el último inciso del artículo 3 de la Ley 222 de 1995, la participación de los asociados de la Entidad Empresarial escindida en el capital de las beneficiarias será en la misma proporción que tengan en aquella, a menos que, unánimemente se apruebe una participación diferente en la asamblea o junta de socios de la escindente.

En una Reforma estatutaria en la que intervenga una o más Entidades Empresariales colombianas y a su vez una o más entidades extranjeras, los estados financieros de las Entidades Empresariales intervinientes que tengan una Moneda funcional diferente a la Entidad Empresarial absorbente o de las Entidades Empresariales producto de la Fusión o Escisión, se emplearán los procedimientos establecidos en la NIC 21-Efecto de las variaciones en las tasas de cambio de la moneda extranjera de NIIF Plenas o la Sección 30-Conversión de la moneda extranjera de NIIF para las Pymes compiladas en el DUR 2420 de 2015 y sus modificatorios: sus estados financieros deberán convertirse a la Moneda funcional de esta(s) última(s) para poder efectuar el proceso de Fusión o Escisión, cuando las absorbidas sean un negocio en el extranjero se utilizará el proceso de conversión de un negocio en el extranjero.

Para efecto de las Reformas que entren al régimen de autorización particular y tengan Moneda funcional diferente a la moneda de curso legal en Colombia, deben convertir los estados financieros a Moneda de presentación, siguiendo el procedimiento establecido en la NIC 21-Efectos de las variaciones en las tasas de cambio de la moneda extranjera de NIIF plenas o la Sección 30-Conversión de la moneda extranjera de NIIF para las pymes.

Una vez el asociado manifieste la decisión de retirarse de la Entidad Empresarial, acogiéndose a los casos establecidos en la ley, podrá darse la opción de compra a favor de los restantes asociados, a prorrata de la participación en el capital social, forma de garantizar el derecho de preferencia a favor de quienes continúan en la Entidad empresarial. Si los asociados no las compran, la Entidad Empresarial podrá readquirir las participaciones con utilidades o reservas constituidas para tal efecto. Finalmente se puede ejercer el derecho de retiro con el consecuente reembolso del aporte.

El último caso implicará que el capital sufra cambios en el proceso de Fusión o Escisión que obedezcan a un efectivo reembolso de aportes, ello implica contablemente que el capital se vea disminuido y su contrapartida será una cuenta por pagar y posterior disminución en el activo mediante el cual se efectúe el pago.

Cuando el reembolso se efectúa a un mayor valor del nominal, la diferencia pagada a título de reembolso de aportes respecto del capital aportado por el asociado puede incluir la prima de emisión, y debe afectar resultados y no otra cuenta patrimonial, ya que cada una de estas cuentas tienen una destinación específica y el reembolso de aportes, en este caso, representan una pérdida para la Entidad Empresarial, en atención a lo dispuesto en los marcos normativos contenidos en el DUR 2420 de 2015.

Si con ocasión de la Reforma, el órgano que la aprobó decide cambiarle la destinación de las Reservas ocasionales o estatutarias, o devolverlas a las utilidades para atender el reembolso de aportes a los asociados que ejerzan el derecho a retiro, su tratamiento contable será de acuerdo a la decisión del máximo órgano, por ejemplo: si la decisión es que su nueva destinación sea el reembolso de aportes, después de debitar la parte del capital y de la prima de emisión que le corresponden a los asociados que se retiran, se debitará la reserva; si las reservas se van a retornar a utilidades procedería el tratamiento dispuesto en el párrafo anterior.

Otra figura que se puede utilizar en el evento del derecho de retiro es la de Instrumentos de Patrimonio Propios readquiridos que se trata en el numeral 3.5 de la presente Circular, lo que implica la constitución y reconocimiento de una reserva que se apropia de las utilidades acumuladas y de una partida de naturaleza débito “acciones propias en cartera”, por el mismo valor de la reserva constituida, cuya contrapartida será el pago efectuado al asociado que ejerce el derecho de retiro.

La disminución de capital con efectivo reembolso de aportes procede en los siguientes casos: (i) Disminución de capital o de capital asignado; (ii) Disminución de la prima de emisión, prima de Fusión o Escisión para que estas sean distribuidas entre los asociados; (iii) Cancelación de los Instrumentos de Patrimonio Propios readquiridos.

Todas estas operaciones deben sujetarse a los términos establecidos en el artículo 145 del Código de Comercio.

Para esta Reforma se debe preparar el juego completo de estados financieros que sirven de base para aprobar la disminución del capital, de conformidad con lo establecido en el numeral 4.2 de este capítulo.

El reembolso total o parcial de los aportes puede ser a favor de uno o varios asociados y su reembolso podrá hacerse en dinero o en especie, debitando el capital o la prima de emisión y acreditando una cuenta por pagar y posteriormente el activo mediante el cual se efectúa el pago.

El reconocimiento contable para la disminución de capital por la cancelación de los Instrumentos de Patrimonio Propios readquiridos debe efectuarse de acuerdo con lo señalado para tal efecto en el numeral 3.5.2 de esta Circular.

Cuando el reembolso de aportes se realice en especie, los bienes que se entreguen no deben ser los que estén empleando la Entidad Empresarial para sus actividades, ya que no pueden frenar el desarrollo del objeto social para el cual fue constituida la compañía.

La revalorización del patrimonio se puede capitalizar, pero únicamente podrá ser entregada a los asociados a la liquidación de la Entidad Empresarial, es decir en ningún caso puede ser objeto de efectivo reembolso de aportes.

Con ocasión de la derogatoria de las medidas para restablecer el patrimonio consagradas en el artículo 459 del Código de Comercio, la revalorización del patrimonio previamente capitalizada tampoco podrá ser utilizada para enjugar pérdidas.

Las reglas de esta Reforma están contenidas en los artículos 167 al 171 del Código de Comercio.

La Entidad Empresarial conserva los derechos y obligaciones inicialmente adquiridos, de modo que las obligaciones contraídas con antelación a la Transformación se mantienen y continúan a cargo de la Entidad Empresarial en los términos y condiciones inicialmente pactadas.

De acuerdo con el artículo 170 del Código de Comercio se debe insertar a la escritura pública de Transformación un Estado de Situación Financiera que sirve de base para determinar el capital de la Entidad Empresarial transformada y, estos estados financieros deben estar aprobados por el máximo órgano social y autorizados por un contador público.

Los estados financieros que sirven de fundamento para tomar la decisión deben elaborarse de conformidad con lo establecido en el numeral 4.2 de este capítulo.

El cambio de la estructura del capital de la Entidad Empresarial objeto de la Transformación hará necesario que una vez transformada, se remitan los Instrumentos de Patrimonio Propios representativos del capital pagado e inscriban en el libro de accionistas o socios a las personas titulares de las respectivas participaciones.